Las “divisas claves” soportan los riesgos habituales del banquero. Ningún banco podría devolver los depósitos en billetes a sus clientes si éstos exigieron su devolución al mismo tiempo. La aceptación de los depósitos y su movilización mediante el cheque hacen del “dinero bancario” el verdadero dinero. A pesar de las dificultades técnicas y políticas que pudiesen surgir, el dólar y la libra continuarán siendo monedas de reserva y medio de pago internacional si, agotadas las reservas de oro de los Estados Unidos y de Gran Bretaña, el resto del mundo continuase aceptando estas divisas como medio de pago. Por el contrario, si esta aceptación cesase bruscamente y de manera universal (hipótesis tan poco probable como la precedente) a pesar de la existencia de reservas de oro suficientes para una conversión integral en metal precioso, estas dos divisas perderían inmediatamente su carácter internacional.

En todo caso, el problema se plantea en toda su magnitud el día en que los dos países citados decidan, para recobrar su independencia financiera, convertir voluntariamente el peligroso pasivo de sus “saldos” monetarios.

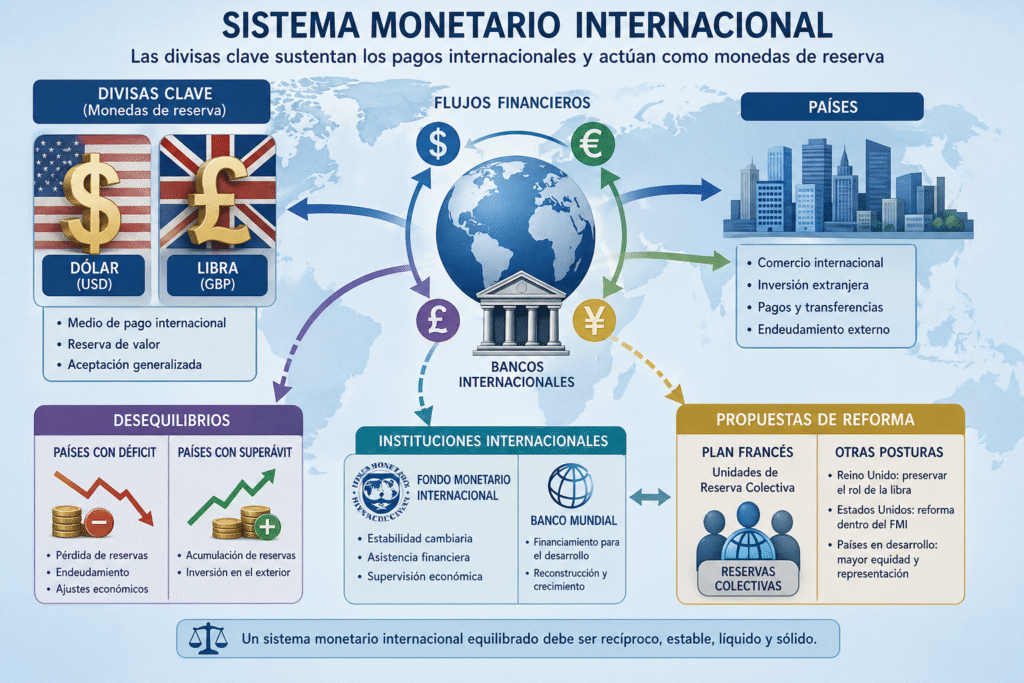

Esta conversión masiva significa, si tiene lugar, el fin del papel internacional secular de Londres y el fin del papel internacional que el dólar conquistó en 1914. Este abandono daría una mayor libertad a la política económica interna de los países considerados, pero la historia nos ha enseñado con qué empeño se ha defendido el papel internacional de estas dos monedas. Se puede admitir la hipótesis de que este abandono no será nunca voluntario; Londres ha sabido defender el papel internacional de la libra, no sólo en 1925, sino también más recientemente, contra la UJ. E. P. Por otra parte, esta situación no deja de comportar ciertas ventajas que Giscard d’ Estaing ha sabido destacar. Las divisas claves son dominantes, y, por tanto, molestas para las que no lo son. En la conferencia pronunciada en la Facultad de Derecho de París el 11 de febrero de 1965, el ministro de Hacienda francés definió los cuatro criterios que permiten juzgar el valor de un buen sistema monetario internacional:

1.° Servir los intereses recíprocos de los países participantes;

2.° Conducir a los países a restablecer el equilibrio de su balanza de pagos cuando éste se destruye;

3.° Proporcionar al mundo la liquidez suficiente para hacer frente a las necesidades de la expansión mundial;

4.° Ser un sistema sólido.

Sobre el primer punto, puede decirse que el sistema actual no ofrece las condiciones de reciprocidad; “Concentra todas las cargas, es cierto, pero también todas las ventajas sobre los países emisores de moneda de reserva”. Cuando un país que no tiene una divisa privilegiada se halla en déficit frente al resto del mundo, se ve obligado a echar mano de sus reservas de oro y de divisas o bien a endeudarse acudiendo al crédito internacional. Por el contrario, un país cuya moneda se utiliza en los pagos internacionales puede financiar su déficit pagando en su propia moneda. Por lo que se refiere al segundo punto, el sistema no es capaz de incitar a los países con divisa clave a restablecer el equilibrio de su balanza de pagos puesto que puede financiar indefinidamente su déficit con su propia moneda. Parece, pues, como si los Estados Unidos hubiesen exportado su inflación. Hemos dicho anteriormente lo que pensamos de esta visión global de los mecanismos inflacionistas. El análisis subyacente no es inexacto, pero deja de lado la realidad infinitamente más compleja. Por último, el ministro de Hacienda francés estima que el sistema monetario internacional no es sólido:

“Nos hallamos ante una situación paradójica ya que el dólar, representa como moneda mundial, continúa siendo una moneda fuerte, mientras que el dólar, como moneda de reserva, es cada vez menos deseada por los Estados que lo poseen”.

Existe en la expresión misma más que una paradoja una contradicción. Moneda fuerte a causa de la potencia económica de los Estados Unidos, el dólar es cada vez menos solicitado al parecer cada vez más dudosa su convertibilidad efectiva en oro. En estas condiciones, hay que reformar el sistema monetario internacional con el fin de que pueda responder a los cuatro criterios fundamentales definidos por el Ministro de Hacienda francés. Desgraciadamente existe una tal “inflación” de planes de reforma, que resulta difícil separar los principios fundamentales que se complementan o se oponen. El plan francés y el plan presentado por Gran Bretaña son radicalmente opuestos: uno tiende a reducir la importancia de las divisas claves y el otro tiende a salvaguardar el papel internacional de la libra. Los Estados Unidos no presentan, oficialmente, ningún plan específico. Sin embargo, piden que cualquier reforma se efectúe en el marco del F. M. I. donde su influencia es institucionalmente preponderante. Francia insiste en la necesidad de que los Estados Unidos reequilibre su balanza de pagos; el ministro de Hacienda americano replica señalando la importancia de que los países con excedentes ajusten su posición de la misma manera que aquellos que tienen déficits. El interés nacional orienta, por todos lados, la búsqueda de nuevos sistemas.